Bild: Die Gründer von Ratyng, Volker Haushalter und Matthias Schaller (v.l.n.r)

Das junge Unternehmen Ratyng wurde im Sommer 2020 von Matthias Schaller und Volker Haushalter gegründet. Mithilfe eines eigens entwickelten Algorithmus und Online-Tools will Ratyng den Kreditprozess für Kreditnehmer und -geber im KMU-Bereich vereinfachen. Wie sie die Kreditrisikoevaluation und damit die Beantragung eines Kredits automatisieren, erzählen euch Volker und Matthias nachfolgend.

Hallo Matthias, hallo Volker. Könnt ihr euch bitte kurz vorstellen?

Matthias: Hallo, mein Name ist Matthias. Ich bin bei Ratyng mehr für die technische Seite zuständig. Ursprünglich bin ich Data Scientist und war die letzten sechs Jahre für den Dienstleister der Kreditrisikomodelle der Kantonalbanken tätig. Davor habe ich – auch im Bereich Ratingmodelle – an der Universität St. Gallen geforscht.

Volker: Hi, ich bin Volker und kümmere mich hauptsächlich um die Vermarktung unseres Produkts und den Aufbau unsere Firma. Ich habe lange in der Managementberatung gearbeitet und von daher viel Erfahrung mit Unternehmen wie Banken und Versicherungen.

Was hat euch dazu inspiriert Ratyng zu gründen resp. eine digitale Lösung für die Kreditvergabe von Unternehmen zu entwickeln?

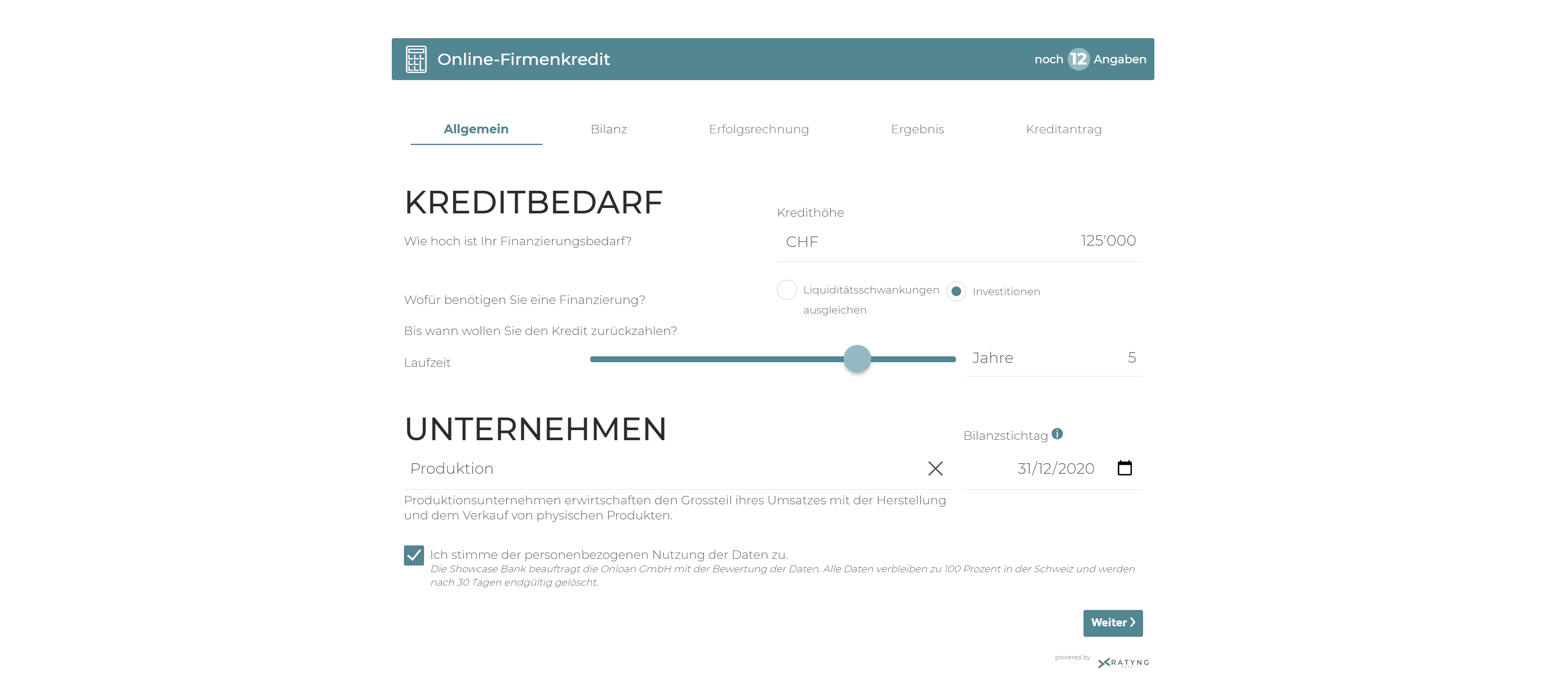

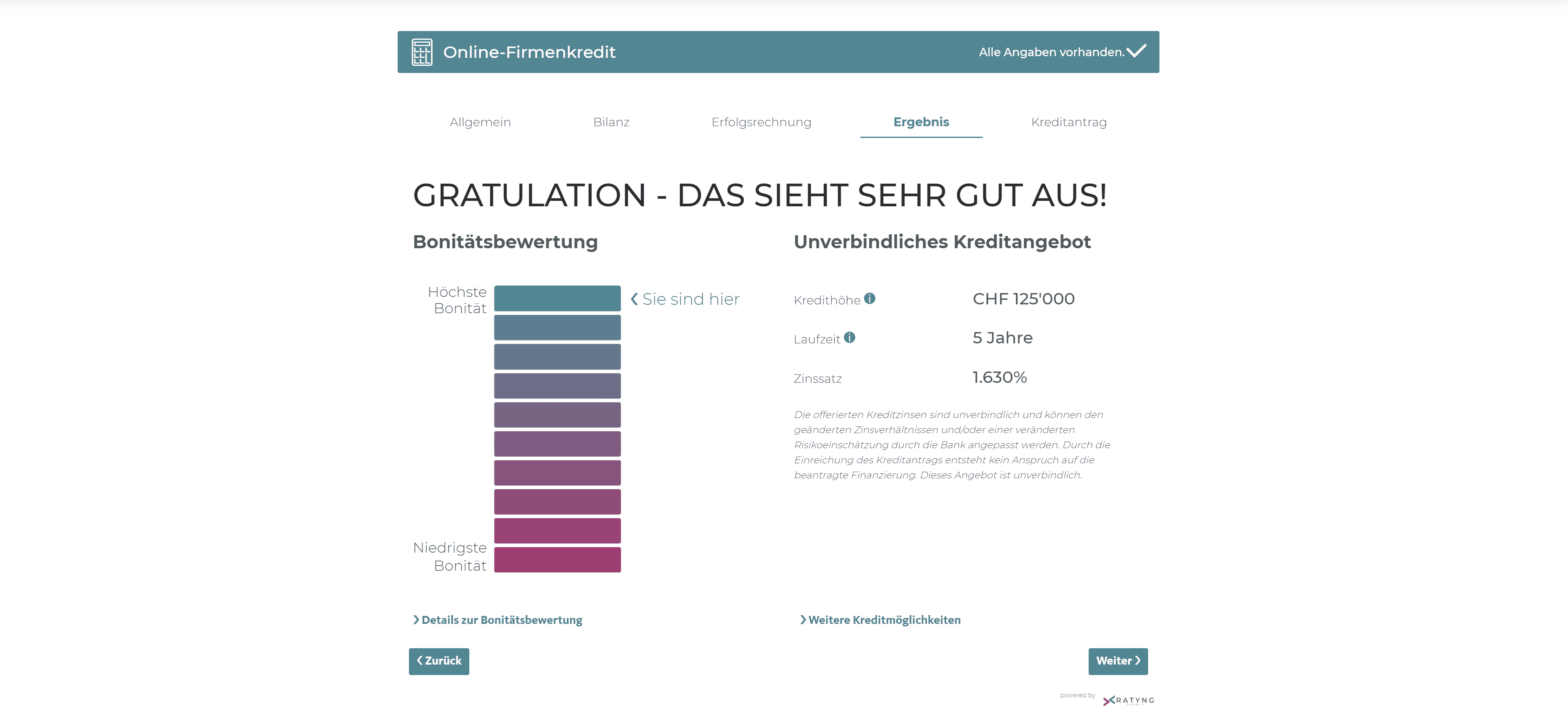

Matthias: Für Privatkredite haben sich diverse Online-Angebote auf dem Markt etabliert – sei es für einen Konsumkredit oder auch für die Hypothek. Für Unternehmen sind die Angebote bisher stark auf Alternative Lender beschränkt. Banken sind in diesem Feld aufgrund der komplexen, internen Kreditrisikoprozesse nicht vertreten. Wir wollen aber gerade auch Banken den Einstieg in die digitale Kreditvergabe für Unternehmen erleichtern. Einfach weil wir glauben, dass hier noch sehr grosses Nachholpotenzial besteht. Der vollautomatisierte Onloan-Prozess (Online-Loan-Prozess) erlaubt es, Kreditanfragen mit rund 16 Angaben in Echtzeit zu beurteilen.

Für wen ist euer automatisierter Prozess interessant und welche Kredite eignen sich über diese Applikation abzuwickeln?

Volker: Unsere Lösung erlaubt die Automatisierung des Kreditantrags von KMUs. Der Prozess ist damit für die Unternehmen deutlich angenehmer; man spart sich den Weg in die Bankfiliale und bekommt eine direkte Rückmeldung, ob und zu welchen Konditionen ein Kredit möglich wäre. Für die Banken verursacht der online Kreditprozess deutlich geringere Kosten. Da diese Kosten nur zu einem Teil vom Kreditvolumen abhängen, ist eine solche Automatisierung des Prozesses für kleinere Kredite interessanter bzw. erlaubt es Banken erst, auch kleinere Kredite an KMU profitabel zu vergeben.

Wie akkurat ist eine Berechnung aufgrund von rund 16 Kennzahlen?

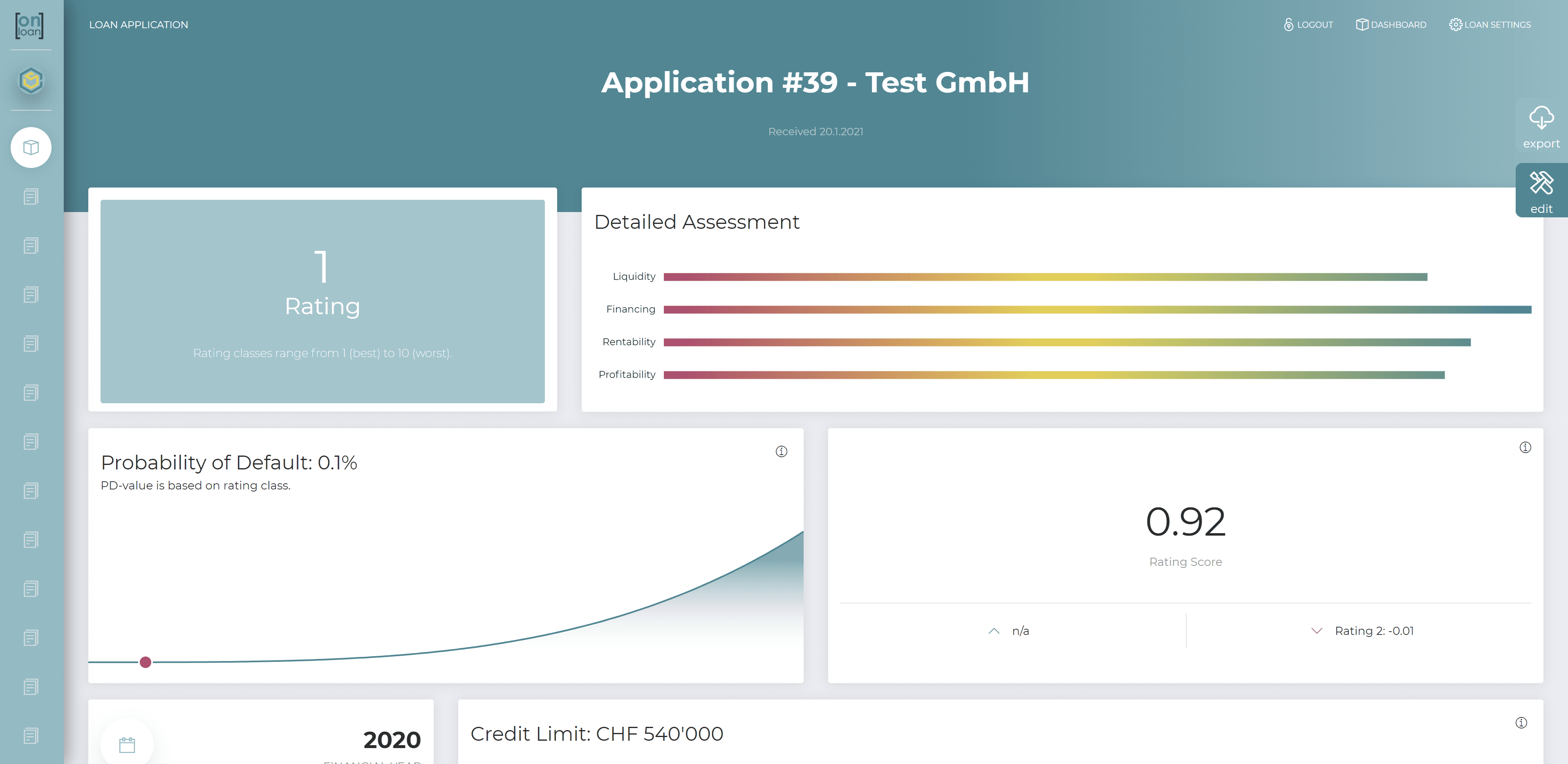

Matthias: In dem Bereich, auf welchen wir uns fokussieren – also die «K» und kleineren «M» der KMU – hat die Reduktion der Kennzahlen keinen wirklich negativen Einfluss auf die Vorhersagekraft der Modelle. Die Datengrundlage, also die typische Bilanz und Erfolgsrechnung solcher Unternehmen sind in aller Regel ohnehin weit von der Komplexität der Finanzabschlüsse von Grossunternehmen entfernt. Modelle, welche mit sehr detaillierten Bilanz- und Erfolgsrechnungsstrukturen arbeiten, geben daher häufig eine Scheingenauigkeit vor, welche in der Praxis überhaupt keine Anwendung findet.

Volker: Der erste Schritt einer neuen Kundenbeziehung ist bei uns aber typischerweise immer ein Backtesting des Modells. So zeigen wir, dass die Ergebnisse unserer Modelle, zu den bei Banken im Einsatz befindlichen Modellen, auf Augenhöhe sind.

Der erste Schritt einer neuen Kundenbeziehung

ist bei uns typischerweise immer

ein Backtesting des Modells.

Konntet ihr eure Lösung bereits bei Schweizer Finanzdienstleistern testen?

Volker: Unsere Lösung ist seit Ende letzten Jahres bei der Migros Bank live im Einsatz. Dort lassen sich mit unserem Tool Unternehmenskredite direkt online beantragen. Das Schöne daran ist, dass die Unternehmen ganz einfach auch erstmal austesten können, zu welchen Konditionen sie einen Kredit bekommen könnten – alles unverbindlich und anonym.

Wie konnte euch die Innofactory unterstützen?

Matthias: Wir sind schon länger im Austausch mit der Innofactory und haben unsere Lösung auf der Website der Imagine Banking-Plattform auch als Showcase implementiert. Damit konnten wir schön zeigen, wie leicht für die Banken die Einbindung unserer Lösung sein kann. Es braucht genau eine Zeile Code.

Wir haben unsere Lösung auf der

Website der Imagine Banking-Plattform

als Showcase implementiert.

Was sind eure Pläne für 2021?

Volker: Wir haben 2020 trotz Corona ein sehr gutes Startjahr gehabt für unser Jungunternehmen: Mit einer erfolgreichen Implementation bei einem grossen Kunden, der Teilnahme am Kickstart Accelerator und vielen Kontakten zu Banken und anderen möglichen Kunden. Im Jahr 2021 wollen wir auf diese Erfolge aufbauen und weiter bei Banken wachsen, aber auch bei anderen Kundengruppen Fuss fassen. Zudem arbeiten wir kontinuierlich an der Verbesserung unserer Lösung. Derzeit geht es vor allem darum, die benötigten Eingaben der KMUs weiter zu vereinfachen. Weiter optimieren wir für unsere Kunden die Ausprägung des Automatisierungsprozesses. Ziel ist es, von der ersten Eingabe bis zum Vertragsabschluss, alles online zu erledigen.

Ratyng

Gründer, Matthias Schaller

Gründer, Volker Haushalter

Projektbeschrieb, Imagine Banking